2025-08-29 28HSE 編輯部

[28Hse 三地產焦點 第一百四十三期 2017年12月6日] 為了公屋,你可以去到幾盡?有人會放棄自己的事業,只做散工或兼職,以確保收入不超標;有人會與長者一同申請,以加快上樓;有的會鋌而走險的隱瞞個人資產,以為可以瞞天過海,但現實又是否與理想一樣呢?

近日,有公屋申請人在填寫申請表時,只申報銀行存款約$2.7萬,沒有申報另一間銀行的綜合理財戶口,隱瞞擁有多達$248萬的存款。東窗事發後,該名申請人最終因違反《房屋條例》,被控明知而作出虛假陳述,而判罰款$1.3萬及監禁14天、緩刑24個月。

事件曝光後,在社會上引起熱烈關注及討論。大多數都認為刑罰太輕,完全沒有阻嚇作用,日後依然會有申請人作出虛假陳述。另有網民笑說,應該要申請者二選一,一是充公金錢以獲取公屋的申請資格,另一是永遠不能申請公屋。如果是你,你又會怎樣選擇?

假若選擇放棄公屋,而購買居屋或私樓會怎樣?講起買樓,大多會先想首期,然後會想自己有沒有能力供樓、可否通過壓力測試等。事實上,不追求一次過付樓價的話,當你有$248萬儲蓄,購買一個價值$400萬的物業,是足夠付$160萬首期,還剩餘$88萬,可以用作裝修、購買家具等,但每個月要付近萬元供樓。

相反,如果你選擇申請公屋,而放棄儲蓄呢?根據統計處發表的2016年中期人口結果,公屋單位的租金中位數為$1,500,比每個月的供樓費用平$8,500,但單位總歸是租,並不是完全屬於你。

而且,根據現行的制度,公屋租戶住滿10年或以上,須每2年向房署申報入息。即是你入住公屋後,並不是必然的,若公屋住戶的家庭入息超過公屋入息限額5倍,或家庭總資產淨值超過公屋入息限額100倍,便須遷離其公屋單位。

而家庭入息和資產未超出指定的入息或資產水平的住戶,仍可繼續居於其單位,但租金會所調整。家庭入息若相等於公屋入息限額2至3倍之間,須繳交倍半淨租金(另加差餉);而家庭入息等於公屋入息限額3至5倍之間,則須繳交雙倍淨租金(另加差餉)。

為了保留公屋單位,有的會在每2年申報全家入息時,作出虛假陳述。公屋聯會副主席梁文廣表示,較常見是公屋戶隱瞞國內擁有物業及銀行戶口,以為香港查不到,或者漏報公司派發花紅,以及藉著現金支薪避過審查等。

當然,有些人不是刻意隱瞞資產,只是不小心漏填而不自知。房屋署會視乎個別情況考慮懲處,包括寫悔過書等。如果最後案件交由法院審理,明知而向房委會作出虛假陳述即屬犯罪,最高可判罰款$5萬及監禁6個月,而所登記的公屋申請亦因此會被取消。

筆者認為,基於公屋是社會資源,必須善用及合理編配給真正有需要人士,政府有必要嚴正處理每一個濫用公屋個案。打個比喻說,就著虛假陳述,法院多數判以罰款和社會服務令,刑罰未免太輕,認為應要加重,如判處監禁,以起警惕作用。

不得不承認的是,只要是關於公屋的事情,都很容易觸發市場的敏感反應,因此當政府處理這方面的問題時,必須要小心謹慎,以免引起社會衝突。

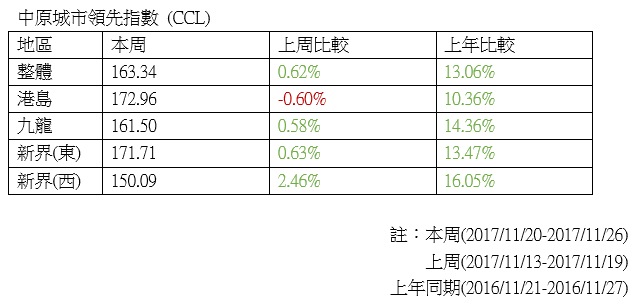

中原城市領先指數(CCL)最新錄得163.34(反映2017/11/20至2017/11/26 (預計簽署正式買賣合約時段) 的二手私人住宅樓價。一般在簽署臨時買賣合約後14日內簽署正式買賣合約。)按周上升0.62%,較上年同期上升13.06%。

4個分區中,只有港島區錄得跌幅,按周下跌0.60%,新報172.96,較上年同期上升10.36%。而九龍區則錄得輕微升幅,按周上升0.58%,最新錄得161.50,較上年同期上升14.36%。而新界(東)及新界(西)區分別錄得171.71及150.09,按周分別上升0.63%及2.46%,較上年同期分別上升13.47%及16.05%。

-- 北角富利來大廈高層戶 $365萬易主 --

世紀21北山地產高級客戶經理梁淑儀表示,新近錄得北角富利來大廈成交,單位為A座高層04室,實用面積238平方呎,開放式間隔,獲區外上車客以$365萬承接,實用面積平均呎價$15,336,屬市價水平。

-- 天水圍天愛苑2房 $418萬獲承接 --

祥益地產高級區域經理黃肇雯表示,日前錄得天水圍居屋天愛苑B座中層16室易主,實用面積546平方,2房1廳,獲內地家長以$418萬(自由市場價)購入,實用面積平均呎價$7,656,稍低市場價成交。

-- 北角百福花園2房 成交價$728萬--

世紀21日昇地產聯席董事蔡嘉駿表示,新近錄得北角百福花園百祥閣高層G室成交,實用面積547平方呎,2房間隔,座向西面望開揚樓景,原叫價$738萬,後減價$10萬至$728萬易手,實用面積平均呎價$13,309。

-- 屯門大興花園低層 $400萬易手--

祥益地產客戶經理巫嘉露表示,日前促成屯門大興花園1期2座低層G室成交,實用面積394平方呎,2房1廳,減價$5萬至$400萬獲承接,實用面積平均呎價$10,152,屬於市場價成交。

有用 3