近年楼市已出现明显回落,私宅售价指数连跌第4个月,不少业主不惜减价,甚至蚀让沽货。在楼市低迷下,有不少界别要求减辣撤辣,以免窒碍楼市发展。

新一份《施政报告》在10月25日才发表,暂时未知会推出什么措施,亦不知道会不会如愿以偿的减辣撤辣。然而在《施政报告》公布前,政府在9月22日已率先放宽楼花按揭,相信为市场带来希望。

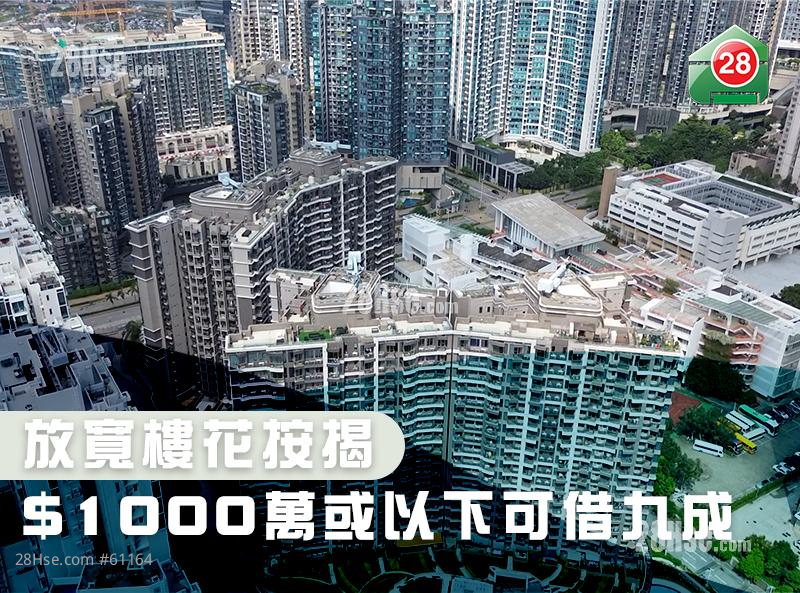

新的修定只针对楼花住宅物业的按揭保险,方便买家购买新盘时,不需要为申请高成数按揭而被迫选择建筑期付款方法,修订后楼价$1,000万或以下的楼花物业,最高按揭保险成数为九成。

至于楼价$1,000万以上至$1,500万的楼花物业,最高按揭保险成数为八成或以按揭贷款上限$900万,以较高者为准;以及楼价$1,500万以上至$3,000万的楼花物业,最高按揭保险成数为七成或以按揭贷款上限$1,200万,以较高者为准。

是次按证保险公司的修订,使适用的合资格准则与已落成住宅物业看齐,是考虑到物业市场情况及自身的业务及风险,旨在让按揭保险计划进一步协助市民置业安居。

值得一提的是,并不是所有新盘都适用的,根据按保计划的合资格准则,楼花住宅物业须属于「地政总署预售楼花同意方案」下的发展项目,并于取用按揭贷款起计12个月内落成。倘若物业未能符合上述要求,按证保险公司会因应风险因素个别考虑。

新的措施下,相信新盘买家普遍会选用较高折扣的即供付款方式,以取代建筑期付款,因为在同样都可以最高申请九成按揭的情况下,选用建筑期付款面对的风险较大。

建筑期付款方式下,买家需要在物业落成时,才支付楼价尾数完成交易,但由于签约与成交的日子较长,若然申请按揭时,楼市显著下跌,有机会导致估价不足的情况发生,买家就要抬钱上会,甚至可能要被迫挞订。

若然置业人士不确定楼花物业项目是否受按保计划涵盖,最稳阵的方法就是谘询贷款银行,以免大失预算。政府选择在这个时候放宽楼花按揭,因此业界有意见认为距离减辣撤辣的日子不远了,待《施政报告》发表后,我们可以再讨论看看。