刚刚过去的周末,新盘市场由馀货项目主导。在发展商促销之下,共录得约190宗成交,按周上升约90%。其中销售焦点落入黄竹坑Blue Coast II,于周六新一轮销售中推售159伙,当中134伙以价单形式发售,其馀招标。项目最终即日售出约74伙,占这轮销售约55%。对比项目以往能沽清的佳绩,现时销售步伐明显放慢。早前发展商指若这轮销售成绩理想,下一轮则有机会加价,但按现时销情估计,发展商拟定价单时也不能太进取。今轮已成交单位包括6个4房户,以招标形式售出。其中最贵的3座33楼A室以3,801万元沽出,尺价3万元,创项目成交价及尺价新高。市场消息指,有一位买家斥4,900万元购入项目4伙。至于日出康城凯柏峰系列,于周末累积售出21伙,当中两组投资客分别斥资近1,100万元购买2伙1房单位收租。而最高成交尺价单位为2A座39楼E室,实用面积353平方尺,成交价544万元,尺价15,416元。

短期亦有多个全新盘部署开价。柴湾海德园于刚刚过去的周六正式开放示范单位予公众参观,发展商指周六及周日共录得逾2,000人参观。项目正积极筹备销售,预料将于短期内推出首张价单。嘉华旗下天后新盘嘉居‧天后则于周六上载楼书,项目提供74伙,标准单位面积由361至477平方尺,户型涵盖46伙2房及23伙3房,另有5伙特色单位,面积则由324至986平方尺。

虽然周末有多个馀货项目抢占市场焦点,不过二手交投尚算平稳。四大代理统计,十大屋苑周末成交量最多录得11宗,中原及美联分别录得8宗,整体按周升1至4宗。部分屋苑楼价对比年初都有回升迹象。例如将军澳慧安园一宗2房户成交,创今年同类面积单位新高价。单位为2座中层E室,实用面积354平方尺,成交价425万元,尺价12,006元。屋苑今年同类面积成交约有2宗,分别于今年2月及7月录得作价412万及416万元,比新成交低约2%至3%。新成交原业主则于2009年以156万元入市,持货16年,帐面获利269万元,单位升值约1.7倍。不过,一些蚀让重灾区的半新盘依然逃不过大幅蚀让命运,甚至大幅跑输大市。位于马鞍山星涟海2B座中层F室,一个765平方尺3房户,成交价860万元,尺价11,242元。原业主于2017年以1,439万元入市,持货8年,帐面蚀579万元,单位贬值4成。回顾2017年易发楼价指数,全年徘徊约120点水平,对比现时楼价指数约108点,跌幅约10%。可见单位楼价跌幅远远抛离大市跌幅。

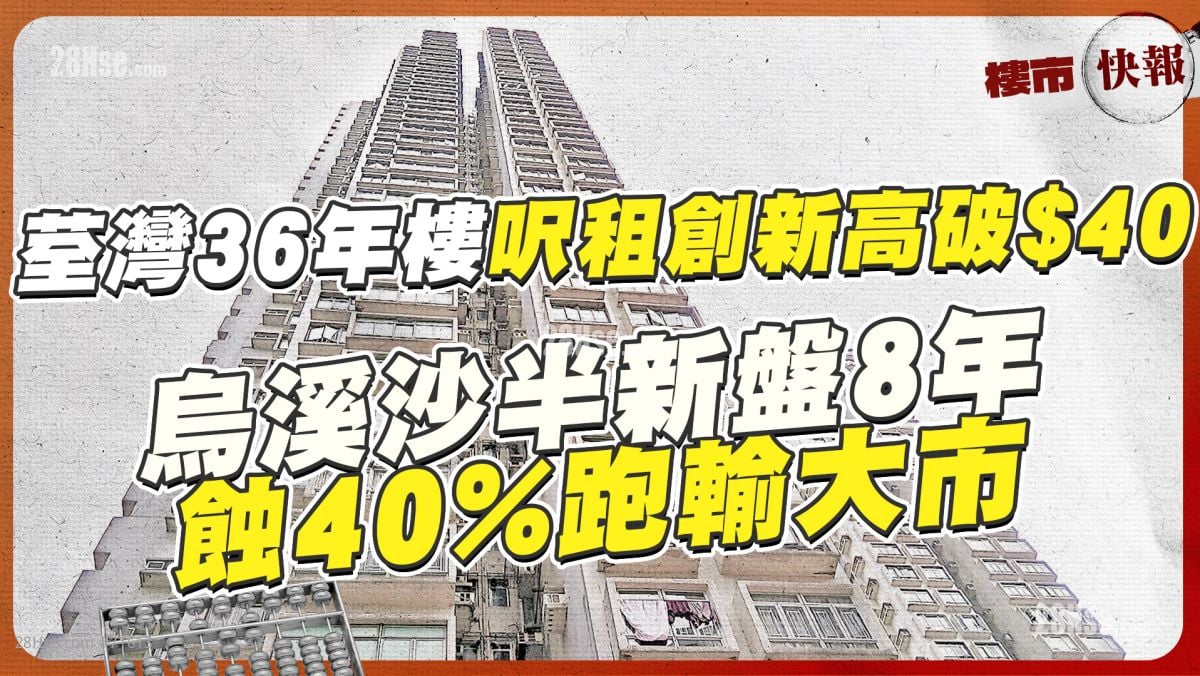

暑假即将结束,但租金水平依然高企。最新公布的易发租金指数报116.4点,比历史最高位仅低约1.6%。同时,仍有内地生抢租,将部分屋苑尺租抢高至同屋苑近期高位。最新位于荃湾荃景围的锦丰园,有国内学生以年缴租金,即共斥资约16.8万元,租入1座中层H室,340平方尺2房户,月租1.4万元、尺租41元,创荃景围及屋苑近期尺租新高纪录。业主于2022年以475万元入市单位,料享3.5厘租金回报。位于屯门叠茵庭,有岭南大学学生以月租1.4万元租住8座低层G室,为381平方尺2房户,尺租37元,同样创屋苑近期尺租新高价。不过,28Hse研究部预计,随著暑假即将结束,学生抢租潮亦可能暂告一段落,租金走势或会逐步回软。但相信价钱会继续维持高企,预料未来两个月的租金指数水平会徘徊于115至117点之间。

有用