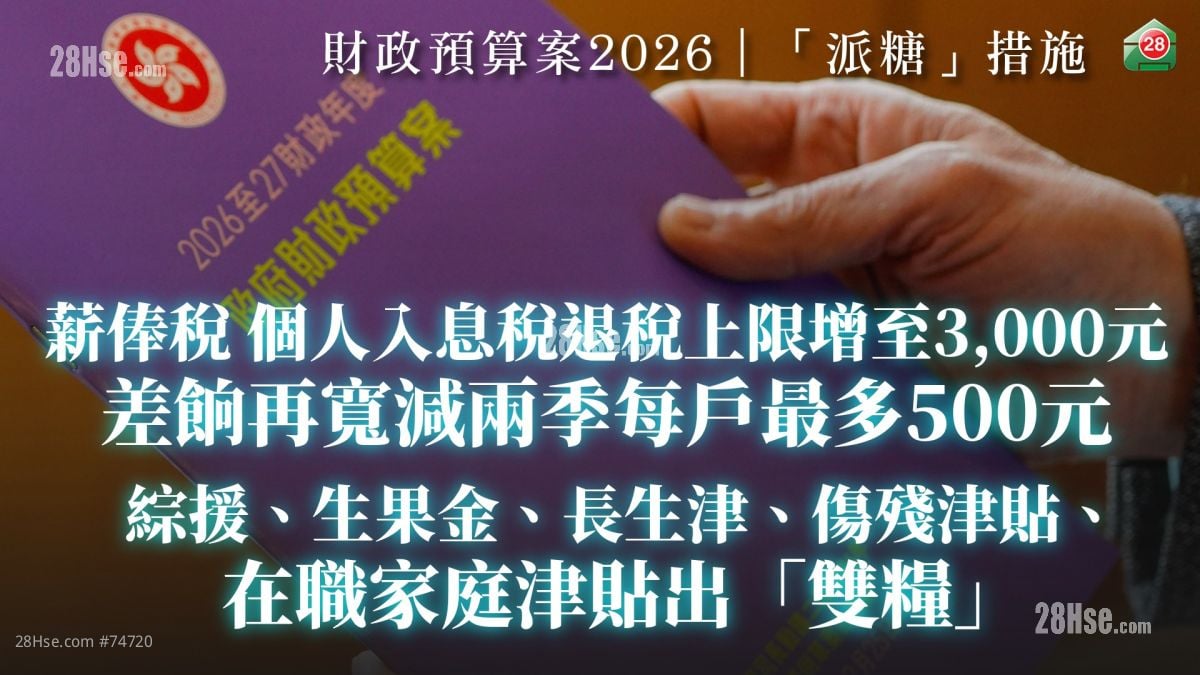

《財政預算案2026》財政司司長陳茂波交代多項「派糖」措施:

退稅:薪俸稅/個人入息稅增至3,000元

薪俸稅和個人入息課稅上限由1,500元倍增至3,000元,全港約212萬名納稅人受惠;有關扣減會在2025/26課稅年度的最終應繳稅款反映。政府收入將減少約53億元。

閱讀更多:

財政預算案2026|陳茂波:樓價全年升3.3% 租金升4.3% 成交量6.3萬宗 創4年新高

財政預算案2026|為大埔火災長遠居住安排預留40億|3億推加強版「招標妥」|檢視「樓宇更新大行動2.0」預留30億推新資助|撥10億續升降機資助

退稅:利得稅增至3,000元

利得稅將寬減上限同增至3,000元,全港約17.1萬家企業受惠;扣減同樣在2025/26課稅年度的最終應繳稅款反映。政府收入將減少約5億元。

差餉:再寬減兩季 每戶上限500元

住宅物業差餉:寬減2026/27年度首兩季差餉,每戶500元為上限,估計涉及約315萬個住宅物業,政府收入將減少約31億元。

非住宅物業差餉:寬減2026/27年度首兩季差餉,每戶500元為上限,估計涉及約44萬個非住宅物業,政府收入將減少約4億元。

綜援/生果金/長生津/傷殘津貼/在職家庭津貼出「雙糧」

將向領取社會保障金的合資格人士,發放金額相當於一個月的綜合社會保障援助標準金額、高齡津貼、長者生活津貼或傷殘津貼,並為在職家庭津貼計劃作出相若安排,涉及額外開支合共約65億元。

多項免稅額調整:2026/27課稅年度起上調

基本免稅額及單親免稅額由132,000元增至145,000元;已婚人士免稅額由264,000元增至290,000元,約209萬名納稅人受惠,每年稅收減少約35億6,000萬元;

子女免稅額及額外子女免稅額由130,000元增至140增加供養父母或祖父母免稅額及長者住宿照顧開支扣除上限,惠及約83萬名納稅人,每年稅收減少約9億7,000萬元。當中包括:

供養60歲或以上父母或祖父母免稅額由50,000元增至55,000元(同住額外免稅額同幅上調);

供養55至59歲父母或祖父母免稅額由25,000元增至27,500元(同住額外免稅額同幅上調);

父母或祖父母入住合資格院舍的長者住宿照顧開支扣除上限由100,000元增至110,000元。