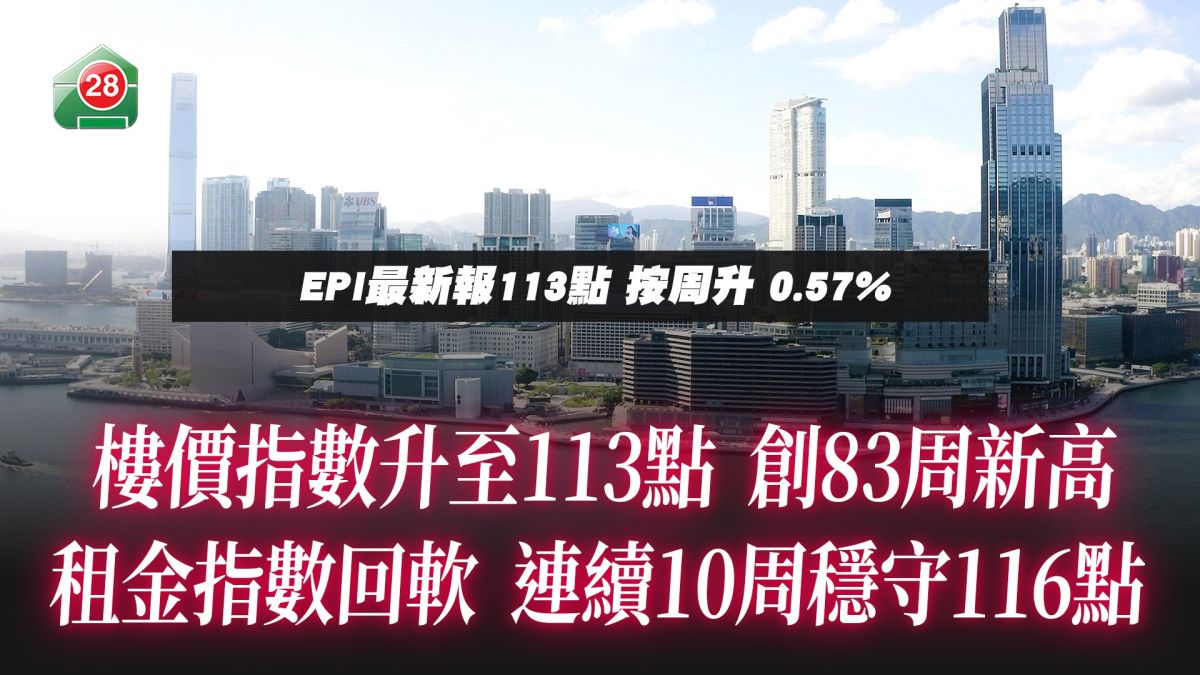

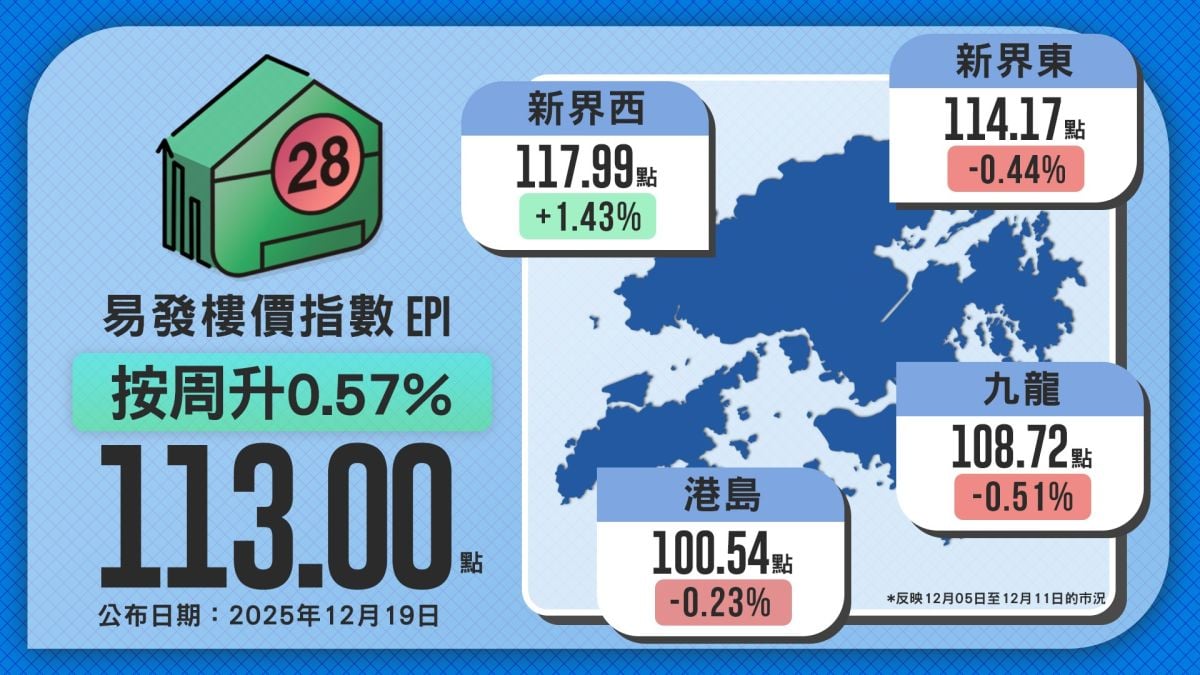

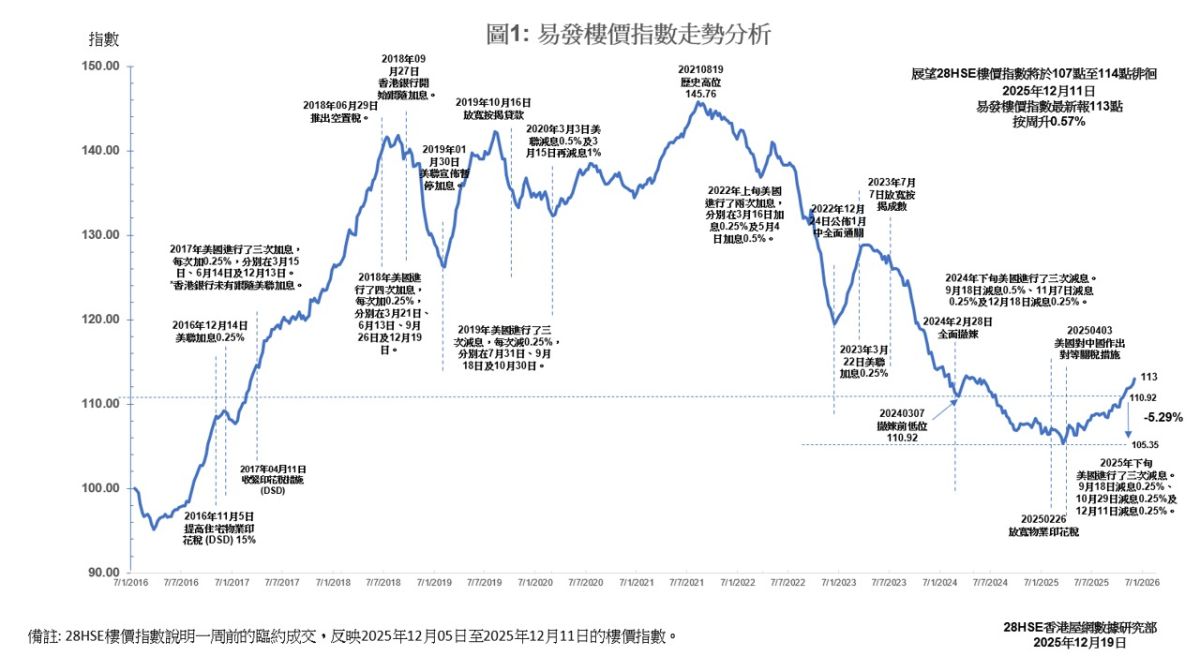

本港樓市氣氛向好,反映二手樓價走勢的易發樓價指數已連升九周,最新報113點,按周上升0.57%,更是連續第六周高於「撤辣」前低位110.92點之上,回到2024年5月中旬水平,創83周新高。雖然目前指數較2021年的歷史高位145.76點仍低約22.48%,但年內已累升5.68%,反映市場信心正逐步修復。值得留意的是,分區走勢出現分歧,分區方面呈現「三跌一升」格局,港島區、九龍區及新界東指數受壓,唯獨新界西表現造好。

業界指出,中美關係緩和及銀行按揭優惠抵消了未減息的影響,刺激各類買家入市。惟受火災事件影響,市場氣氛仍然陰霾。有代理表示,約三成買家對需大維修的屋苑興趣不大,令樓齡較高屋苑的叫價能力受壓;部分急於套現的業主更以折讓價放盤。

本周購買力依然集中於一手貨尾,多個項目錄得大額成交,進一步削弱二手業主的議價能力,造成分區樓價「三跌一升」。

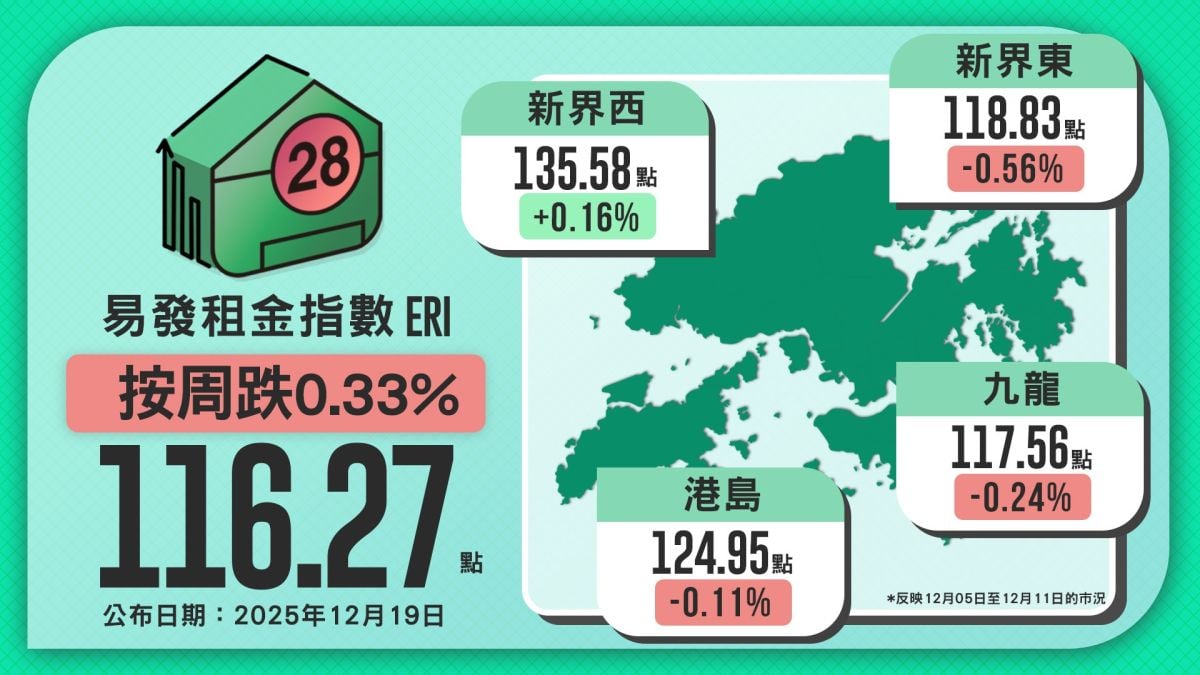

租金指數報116.27點 旺季結束兼「供平過租」致市況回落

租務市場本周表現回軟,反映二手租金的易發租金指數最新報116.27點,按周下跌0.33%,全年累升2.29%,距離2019年8月的歷史高位118.54點約1.91%。分區租金指數則呈「三跌一升」格局,暑假租賃旺季已結束多時,加上「供平過租」現象持續發生,令租金水平本周回落。

28Hse研究部預期,受惠於專才引入計劃及本地剛需支撐,短期內租金指數料介乎116至120點之間窄幅徘徊,更有機會再度挑戰2019年8月的高位118.54點。

分區樓價指數三跌一升 一手貨尾搶佔購買力

本周分區樓價指數呈現「三跌一升」格局。其中,九龍區跌勢最顯著,最新報108.72點,按周跌0.51%,已連跌四周。早前大埔火災等突發事件,發展商推售步伐減緩,但貨尾單位持續錄得成交。翻查成交記錄冊,早前一手新盤貨尾如啟德海灣、天璽·天2期分別錄得15伙及8伙,表現不俗,加上Double Coast III 首批開價創今年跑道區低位,導致二手業主需進一步擴大議價空間以維持競爭力,區內樓價因而受壓。

新界東同樣下跌,報114.17點,按周跌0.44%,終止八周升勢。區內同樣受一手貨尾搶客影響,例如Grand Seasons及上然三期分別錄得21伙及9伙成交,削弱了二手業主的議價能力,拖累樓價下挫。

港島區報100.54點,按周同樣下跌0.23%,終止三周升勢。區內新盤如皇都及海盈山的貨尾持續錄得成交,分別為9伙及6伙,令二手盤受壓,業主仍需提供減價空間,導致樓價維持向下趨勢。

相反,新界西樓價則逆市報捷,最新報117.99點,按周升1.43%,連升三周。區內一手樓盤的貨尾如柏瓏I、II及III、飛揚I、II、朗天峰、朗日峰、珀岸、The YOHO Hub等均交投淡靜,僅錄得零星甚至零成交,購買力因而回流二手市場。在缺乏一手競爭下,同區二手業主議價空間收窄,甚至能提價出售,帶動樓價上升。

展望後市,雖然本港銀行近日未有跟隨聯儲局減息,但中美關係持續緩和,加上銀行或會提供按揭及利率優惠吸客,有助增強各類買家的入市意欲。易發樓價指數在突破「撤辣」前低位110.92點後,預料短期內將於107至114點之間整固徘徊,並有望維持平穩向上趨勢,估計全年樓價累計升幅介乎5%至6%。

租金指數按周跌0.33% 四區呈三跌一升 新界西逆市造好

暑期租賃旺季已結束多時,導致本港租金稍為回軟。最新公布的易發租金指數顯示,指數結束上周升勢,最新報116.27點,按周下跌0.33%。現時指數距離2019年8月上旬創下的118.54點歷史高位僅差2.27點,約1.91%,今年以來累計升幅達2.29%。

按分區租金表現分析,本周四大分區呈現「三跌一升」格局,反映市區租金走勢分化。新界東租金指數報118.83點,按周跌0.56%,連跌三周;九龍區報117.56點,按周跌0.24%,同樣連跌三周;港島區報124.95點,按周跌0.11%,終止上周升勢。唯獨新界西表現不俗,指數報135.58點,按周上升0.16%。整體而言,受惠於專才引入計劃及本地剛需支撐,市區租金縱使分化,仍能維持高企。

展望後市發展,由於港美息差持續收窄,本港銀行近日未有跟隨聯儲局減息,但租金持續穩步上揚,迫近歷史高位,「供平過租」的情況依舊持續,部分租客或傾向購買物業,導致未來租金升勢或會放緩,但受惠於專才引入計劃帶來的人才住屋需求及長期強勁的本地租賃剛需,預料長期租金均會持續上揚。28Hse研究部預計,未來兩個月租金指數將介乎116至120點之間窄幅上落,更有機會一舉突破118.54點的歷史高位。

上述指數反映2025年12月05日至12月11日的市況。