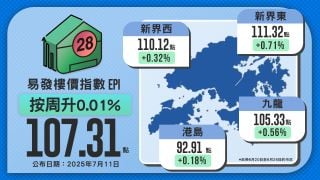

2025-07-11 28Hse Editor

鎖息上限(俗稱「封頂位」)在H按中扮演著重要的角色,然而,許多首次置業者在申請H按計劃時,對於鎖息上限的存在和用途並不了解。選擇一個鎖息上限較為優越的按揭計劃不僅可以保障負擔得起房貸,還能使收入要求更輕鬆達標。想獲取關於最新封頂位資訊嗎?讓我們逐一解析如何選擇最佳的按揭計劃。

鎖息上限的好處

供樓利息較低:H按是根據銀行同業拆息基準的按揭計劃,「H」就是指拆息Hibor。如果拆息短時間上升,H按供樓開支便急增,因此現時大部份銀行會為H按計劃提供「鎖息上限」,當利率高於鎖息上限的利率,便可以使用鎖息上限的利率供樓。

入息要求較低:由於按揭的入息要求是每月入息不得高於每月收入一半,所以如果每月供款減少,按揭入息要求會更容易過關。

鎖息上限不會變?

H按鎖息上限的實際按息並非一成不變,首先,銀行會不時調整新按揭計劃的固定息率部份,對新造按揭客人帶來影響;其次,由於鎖息上限是以最優惠利率(P)及固定百分比組成,因此如果銀行調整最優惠利率,鎖息上限也會出現變化,此舉對新造按揭及供樓中的人士也會帶來影響。

減息後鎖息上限的變化

9月隨著美國減息0.5%,現時已有多間香港銀行減息0.25%,鎖息上限低至3.875%。

減息後每月供款慳幾多?

假設買入一個600萬的住宅單位,承造7成按揭及還款期30年計算,每月供款為$20,355,入息要求為$40,711。現時鎖息上限降至3.875%後,每月供款降至$19,750,入息要求降至$39,500。

| 樓價 | 600萬 | 600萬 |

| 鎖息上限 | 4.125% | 3.875% |

| 首期 | $1,800,000 | $1,800,000 |

| 每月供款 | $20,355 | $19,750 |

| 入息要求 | $40,711 | $39,500 |

鎖息上限是選擇按揭計劃其中一個考慮因素,建議找專人幫手揀選最適合自己的按揭計劃。

Like