2025-08-02 28HSE 编辑部

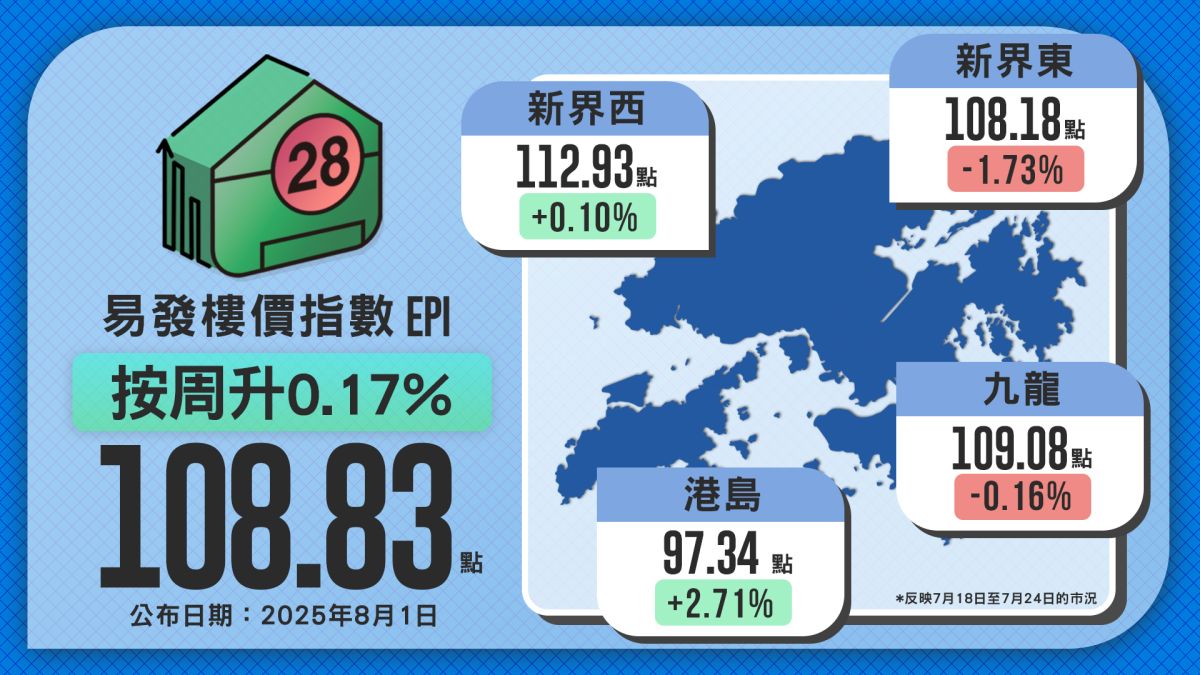

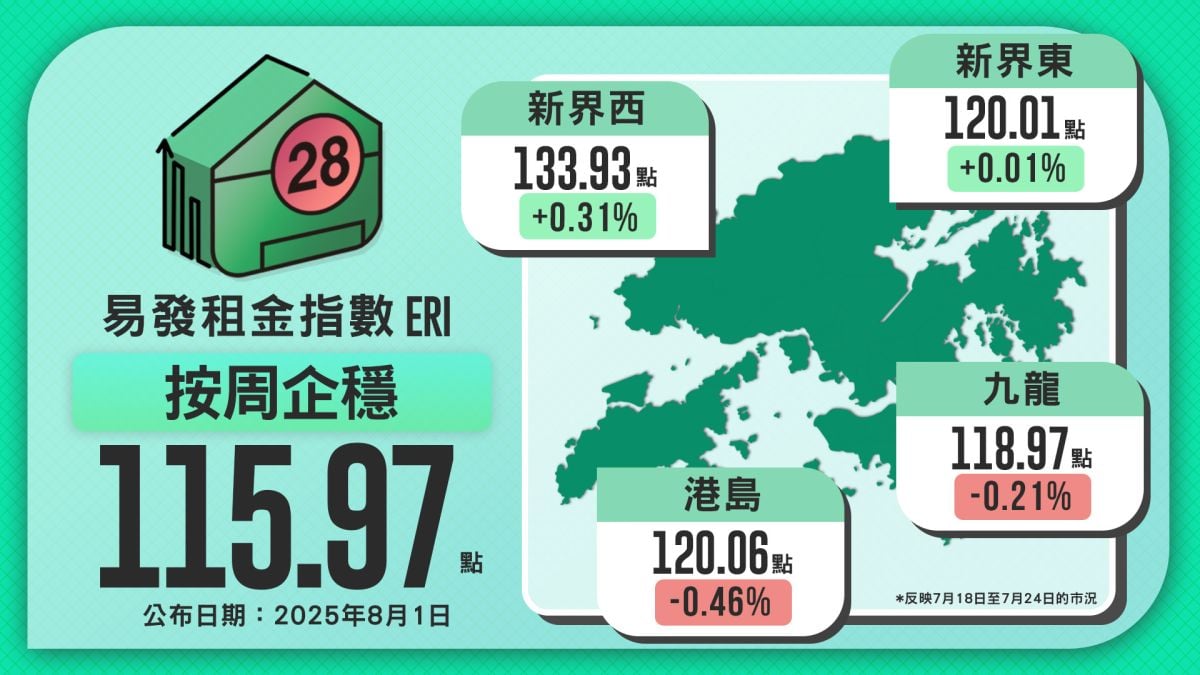

受减息预期影响,发展商推盘步伐放慢,楼市气氛转趋观望,购买力转向二手市场,但成交乏力,楼价指数报108.83点,仍徘徊八年半低位。分区方面,港岛区受新盘带动按周升2.71%,新界西亦续升,惟新界东及九龙录得跌幅。租务市场则在旺季支撑下保持强势,租金指数连续10周企稳115点以上,新界区升势尤为显著,短期料租金续稳偏强。

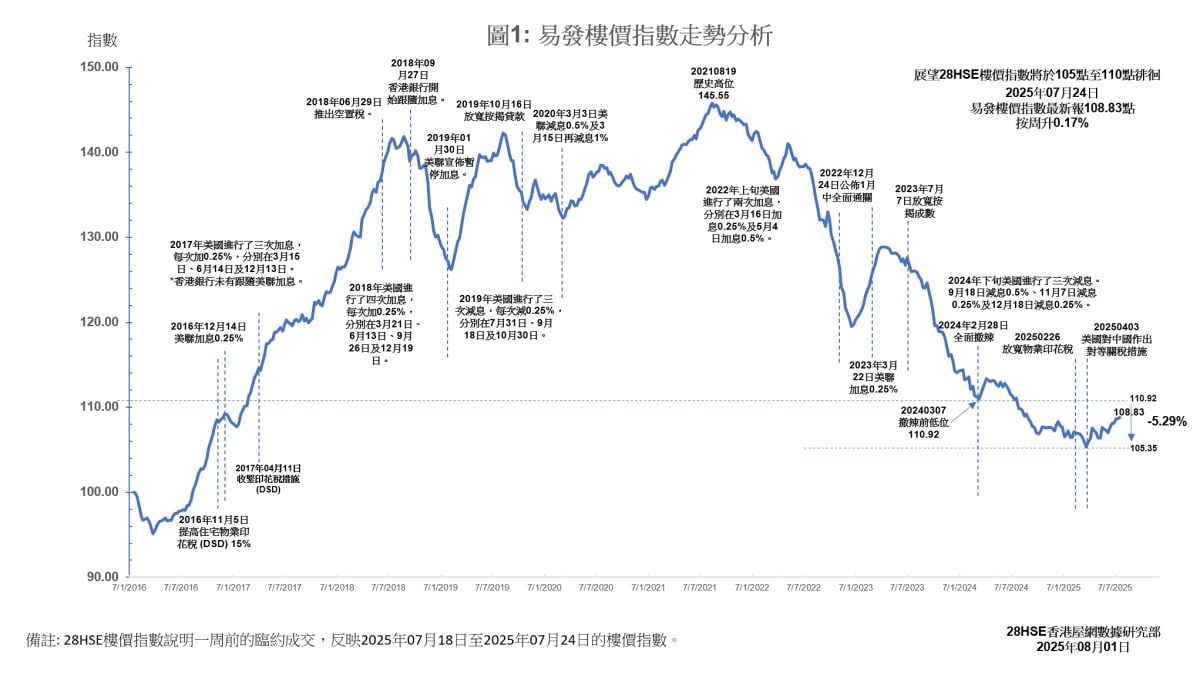

市场普遍预期美国联储局将于下半年启动减息,本港楼市气氛因而转趋观望,发展商纷纷选择暂缓今周推出新盘,静待利好消息释出,导致部分购买力流向二手市场。惟市场整体信心依然疲弱,根据易发楼价指数最新报108.83点,按周仅升0.17%,仍徘徊于八年半低位,今年以来累计跌幅达1.03%。虽然指数略为回升,但实际成交却未见改善,代理行统计7月16至17日周末35个大型屋苑仅录得61宗成交,按周大减近27%,更见11个星期新低,反映市场焦点依旧集中于新盘销情,二手市场则深陷买卖双方拉锯,交投难以突破。在缺乏实质利好消息与经济基本面未见明显改善的前提下,预料楼价短期内将继续于107至109点之间窄幅波动,整体楼市压力仍在。

分区呈现「双升双跌」 香港区表现造好 按周升2.71%

分区楼价指数最新数据显示,市场呈现「双升双跌」局面。港岛区在黄竹坑站新盘项目「滶晨II」收票数目理想带动下,买卖气氛显著回暖,指数连升两周,最新报97.34点,按周升幅达2.71%,表现最为突出;而新界西则持续稳步向上,连升七周,最新报112.93点,按周微升0.1%。相反,新界东连跌两周,最新指数按周下挫1.73%,市场气氛明显转弱;九龙区亦未见起色,最新报109.08点,按周轻微下跌0.16%。整体而言,楼市仍处于区域分化格局,部分具利好催化剂的新盘地区表现相对理想,而缺乏新供应或交投支持的区域继续受压,反映楼市复苏仍存不确定性,需视乎宏观经济及息口变动进一步演化。

易发租金指数继续在高位企稳 连续10周维持115点水平 最新报115.97点

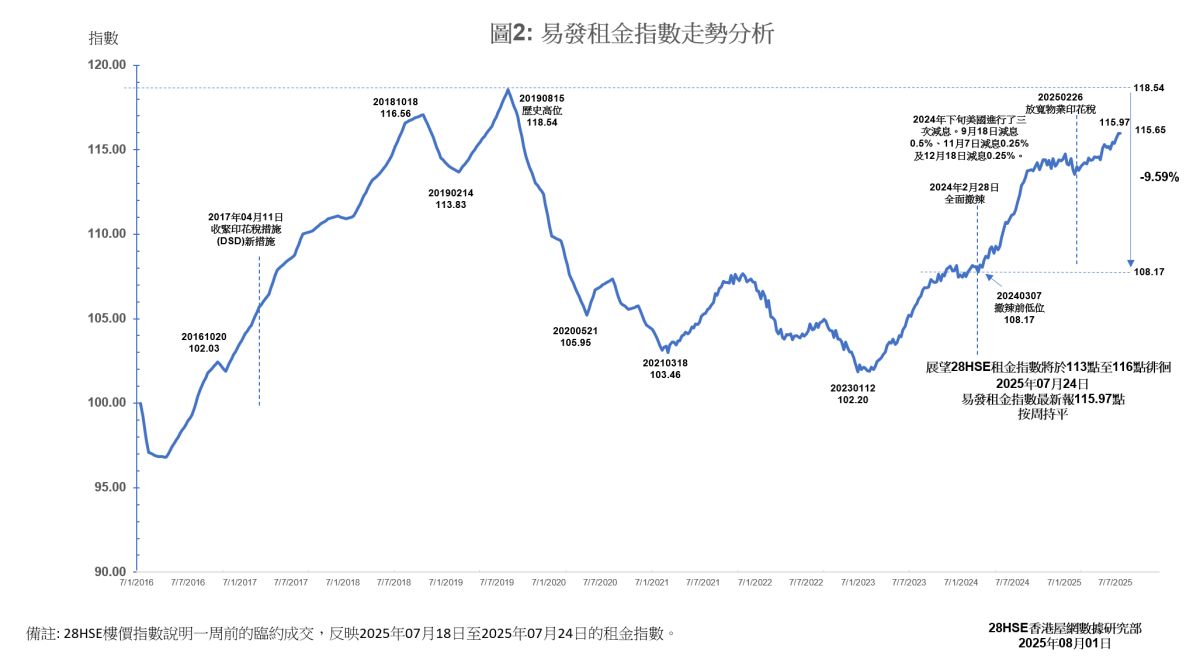

随著本港踏入传统租赁旺季,整体租金表现持续偏强,易发租金指数最新报115.97点,按周持平,并已连续10周稳守115点以上水平,反映租务需求保持稳定。其中,新界西表现最为亮眼,最新报133.93点,按周升0.31%,连升6周,带动整体租金指数稳中向好;新界东亦见连续6周录得升幅,最新报120.01点,按周微升0.01%,显示租金升势仍具延续力。相较之下,市区租金表现则略为回软,香港区最新报120.06点,按周下跌0.46%;九龙区亦录得轻微调整,报118.97点,按周跌0.21%。整体而言,租金走势受季节性需求支撑,加上学期将至及部分换楼客未能即时入市,进一步推高租务市场承接力,预料短期内租金仍有望维持稳中向上的格局。

本周指数反映2025年07月18日至2025年07月24日的市况

有用