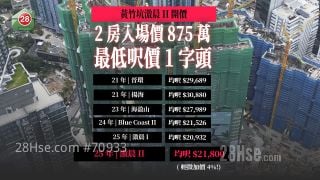

2025-07-17 28HSE 编辑部

物业估价是申请按揭重要一环,一旦估价不似预期,甚至出现无法估价状况,申请人便要准备更多首期。申请按揭的时间、物业单位背景、物业成交量及物业质素等,均与估价高低息息相关。

究竟这些因素如何影响物业估价?可以如何为估价做足准备?今日就一次过为大家拆解。

因素1:申请时间

新盘推出市场时,发展商提供即供及建期付款计划,买家如果选用建筑期付款,可以申请按揭保险,约在收楼半年前才开始申请按揭,银行届时才会对物业进行估价,估价基于当时经济环境、市况、附近大型成交等因素影响,买家要预留资金,以备当时估价上落风险。

因素2:物业成交量

银行会根据物业及附近物业的成交量作为估价其中一项因素,香港部份单幢楼成交疏落,银行较易出现估价不足。如果属于大型屋苑成交量大,银行估价一般较为贴市。

因素3:物业质素

物业的楼龄、坐向、层数、景观、管理质会影响物业估价,如果楼龄较年轻,景观面向海景,银行估值一般较高。另外,如果单位有僭建,银行估价会偏向保守,买入单位前可在土地注册处进行查册,如果担心单位被改动,可花数百元在屋宇署网页查看图则,如有怀疑可向相关专业人士查询。

因素4:单位背景物业

如果曾经出现事故变成凶宅,估价会出现较大差异。银行委托估价行进行估价时,估价行会依据内部存档及翻查新闻资料决定单位是否凶宅,银行考虑单位未来估值及转售能力决定是否批出按揭。银行决定批出按揭与否,会视乎单位「凶」的程度及未来潜力等因素,若然单位曾经是凶宅但已转手数次,批出按揭的机会才会较大。

估价是银行批核按揭的重要指标,并直接影响银行最终批核成数以及贷款金额。审批按揭时,银行一般先委托估价行对物业进行估值,影响估值因素众多,包括同屋苑类近单位的最近成交纪录、物业类型、单位质素、座向、景观,以及邻近配套等。而当遇上估价不足或时间紧绌时,买家或需要抬钱上会。

有用