2024-04-26 易发睇楼团

首期月供收入门槛样样增 置业梦更渺茫

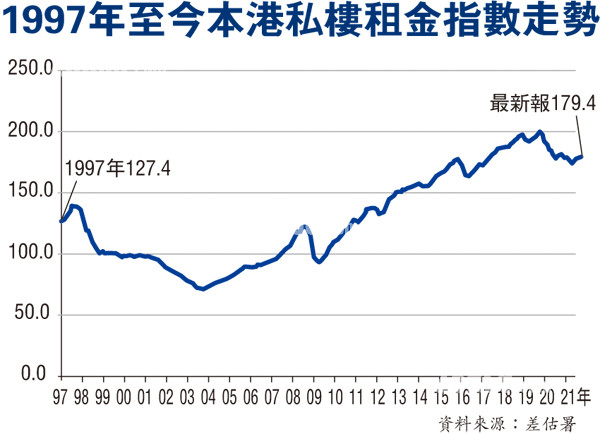

楼价持续上升,最新的7月份差估指数连升7个月,累升4.32%,较疫情爆发以来的去年2月的低位更累升6.13%,业界普遍预料差估指数下月就会破顶。楼价回升6%是什么概念?以上车屋苑嘉湖山庄为例,近日一个550方尺单位以615万元成交,若在去年低位时买入就只需580万元,悭35万元。然而,实际上上车盘过去一段时间升幅跑赢大市,现时嘉湖山庄平均尺价11,647元,较去年2月最低位的10,270元升达13%,意味短短1年半时间,上述物业其实已涨价逾70万元,一个打工仔若年储10万元,就相当多捱7年。 ●香港文汇报记者 颜伦乐

本港经历2019年的黑暴之后,去年来再遭受新冠疫情打击,楼价曾回落。翻查数据,差估署楼价指数于去年2月曾低见373.4点,然而短短1年半时间内,楼市已收复失地,兼逼近2019年5月份的历史高位396.9点,最新的7月份差估指数报396.3点,较6月份的394.5点升0.46%,为近26个月新高,比2019年5月份的峰顶仅差0.15%。

楼价较疫情低位升逾6%

值得留意,差估署楼价指数已连升7个月,对比去年2月疫情爆发以来的低位更上升6.13%。听上去升6%不算多,但作为一名首期不多的上车客,升6%前后需要支付的费用及计算月薪分别很大,分分钟相当一个打工仔捱十年八年才能储到的血汗钱。举例嘉湖山庄最近有一宗成交,单位面积550方尺,以615万元成交,换算楼价升6%,若去年2月低位买入,则可以悭35万元,楼价只约580万元。

上车盘最夸 嘉湖升13%

不过,升幅6%指的是整体楼价,残酷的现实是,上车盘是今次升市火车头,个别屋苑升幅跑赢大市甚多。中原数据显示,嘉湖山庄今天平均尺价约11,647元,较去年2月低位的10,270元升幅13%,即嘉湖山庄楼价的实际升幅大幅高于整体楼价走势。计一计,上述的单位,去年低位时大约市价是544万元,较今天成交价足足平了71万元。

对于一名上车客来说,假设用尽按揭保险计划借尽九成按揭,兼用尽供款年期30年,去年2月楼价544万时,你需要准备的首期约54.4万元及印花税16.3万元,连代理佣金及律师费等杂费等,合共置业成本约77.1万元。这时你在压测下每月入息要求为48,648元(可以找家庭成员担保),月供为20,312元(按实际利率2.5%计算)。

时间过去1年半,到今天单位成交价615万元,你需要准备的是首期61.5万元及印花税19.5万元,连杂费等合共约88.15万元。以为首期账面只是多11万?事实上,这时你的月供已提高到22,963元,而压测下每月入息要求更需要54,997元,对于大多数疫情下面对「冻薪」、甚至失业风险的打工仔来说,需要思考的便是这1年多以来,薪酬待遇是否有增加6,349元或13%,而按揭供款实实在在增加了2,651元。

这样的情景下,无法负担615万元楼价的人士,便只能「水向低流」,考虑购买楼价更低的物业,这亦是为何近年每次升市,总是中小型单位先升。

越住越细 越细越多人争

据昨日差估署资料,1,075方尺或以下的单位,从去年低位到今天已上升6.2%,对比之下,1,076方尺或以上的大单位升幅只得4.7%。值得留意,大单位上月楼价指数按月其实下跌了1.85%。

而中小型单位中,以B类及C类单位(面积介乎431方尺至1,075方尺)升幅最多,较低位升7.36%及9.9%,主要因为「林郑Plan」下买家首期支出减少(透过按揭保险计划放宽1,000万元以下按揭成数至八至九成),令此两类单位交投量及楼价皆升,并且已为各类型物业中最先破顶的类别,甚至总升幅较430方尺或以下A类细单位的5.9%更多。

有用