2024-04-24 28HSE 編輯部

[28Hse 三地產焦點 第二百五十五期 2020年2月5日] 在香港買樓上車,絕大部分市民都需要向銀行申請按揭貸款,然而並不是所有人都可以順利取得按揭申請的,有的因不同理由而被拒,有機會面臨撻訂收場。以下為常見的被拒批理由,大家可以注意一下。

1. 收入不足

首先,最常見的原因是收入不足。為確保按揭申請人有足夠的還款能力,銀行審批按揭貸款前,會計算申請人的供款與入息比率,以及壓力測試是否符合規定的要求。

值得留意的是,不少人會計錯數,只將按揭供款額納入供款部分,而沒有計算其他債務的供款,包括私人貸款、稅務貸款、信用卡欠款及汽車貸款等,有可能因而未能通過壓力測試,影響審批結果。

2. 收入證明文件不足

申請按揭時,買家需提供最近3個月的糧單、稅單及僱主證明信等。如果買家未能提供證明,如無交稅、無公司聘用紀錄,銀行難以視作可信收入,會要求對方提交更多文件證明,甚至最終拒絕其申請。

3. 不良信貸評級

申請按揭時,銀行會向環聯索取申請人的信貸報告,以了解買家的信貸紀錄及還款習慣。信貸評分為A至J共10個級別,A至C屬於良好級別,C至H屬於中等,而I及J屬於差。信貸評分愈低的,銀行會認為申請人可信性愈低。

即使有足夠的收入、有足夠的收入證明文件,也不代表銀行一定會批出按揭。如果買家有訴訟,如債務追討、破產、清盤訴訟,信貸紀錄內會出現不良公眾紀錄。由於敗訴的話,申請人有機會賠償數千萬,銀行有機會拒絕有關申請。

4. 申請按揭時間太短

申請按揭一般最早可以按揭提款日3個月前申請,快則有銀行可以1星期完成審批。但是由於新按揭政策推行,首置人士購買$800萬以下的物業,最高可以申請9成按揭,因此銀行要處理大量按揭申請。如果申請人預留的時間太短,銀行難以處理,有機會婉拒申請。

5. 首期來源不明

申請按揭時,銀行有時需要客人提供首期來源證明,以證明不是借貸而來的。一旦銀行有理由懷疑首期由其他銀行或財務公司借貸而來,銀行有機會拒絕有關按揭申請。

如果首期來源是來自個人儲蓄的話,銀行有可能要求申請人提供月結單證明;如果首期來源是來自親屬的話,銀行亦會要求客人提供文件,或者填寫首期來源聲明。

事實上,銀行最主要視乎借款人的還款能力考慮是否批出貸款,始終樓宇按揭期動輒十年以上,有的甚至30年,一旦經濟週期、個人財政狀況出現變化,有機會導致借款人無力償還貸款,對銀行帶來風險。

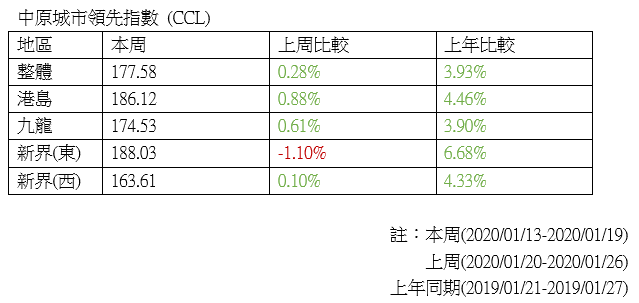

中原城市領先指數(CCL)最新錄得177.58(反映2020/01/13至2020/01/19 (預計簽署正式買賣合約時段) 的二手私人住宅樓價。一般在簽署臨時買賣合約後14日內簽署正式買賣合約。)按周上升0.28%,較上年同期上升3.93%。

4個分區中,只有新界(東)區錄得跌幅,按周下跌1.10%,新報188.03,較上年同期上升6.68%。反之,港島區升幅最多,按周上升0.88%,最新錄得186.12,較上年同期上升4.46%。而九龍及新界(西)區分別錄得174.53及163.61,按周分別上升0.61%及0.10%,較上年同期分別上升3.90%及4.33%。

-- 北角富澤花園3房 成交價$1,560萬 --

世紀21日昇地產聯席董事蔡嘉駿表示,新近錄得北角富澤花園成交,單位為富慧閣高層H室,實用面積789平方呎,3房連套房,座向西北望開揚少海景,原叫價$1,650萬,減價$90萬至$1,560萬,實用面積平均呎價$19,772。

-- 天水圍天頌苑3房 $408萬易主 --

祥益地產高級區域經理黃肇雯表示,日前錄得天水圍天頌苑F座低層2室,實用面積650平方呎,3房連套房,成交價$408萬(居二市場價),實用面積平均呎價$6,277,屬稍低於市場價成交。

-- 旺角富榮花園中層戶 $588萬易手--

世紀21家天下物業富榮花園分行經理黎振傑表示,日前錄得旺角富榮花園6座中層K室成交,實用面積431平方呎,2房,座向北面,成功以$588萬(居二市場價)沽出,實用面積平均呎價13,643。

-- 屯門邁亞美海灣2房 $583.8萬獲承接--

祥益地產區域董事袁思賢表示,新近錄得屯門邁亞美海灣2座中層C室,實用面積442平方呎,2房,擁開揚全海景觀,以$583.8萬獲承接,實用面積平均呎價$13,208,屬市場價成交。

-- 深水埗West Park周五售10伙 --

興勝創建發展的深水埗West Park公布新銷售安排,推出10伙單位於本周五(7日)以先到先得形式發售,單位實用面積333及339平方呎,售價$679.3萬至$786.3萬,最高可享8%折扣,折實價約$625萬至$723萬。

有用 2